SCB EIC ชี้ ‘ตลาดแบตเตอรี่โลก’ โตต่อเนื่อง แข่งเทคโนโลยี - ราคาแบตเตอรี่ลดลง

by ESGuniverse, 2 มกราคม 2567

พันธสัญญาจากกว่า 200 ประเทศทั่วโลกในเวทีCOP ควบคุมอุณหภูมิ ลดการปล่อยก๊าซคาร์บอน เปลี่ยนผ่านจากฟอสซิล สุู่พลังงานสะอาด ทำแบตเตอรี่เติบโต รวมถึงไทยก้าวขึ้นเป็นหนึ่งในหมุดหมายการลงทุน รถยนต์EV หลายค่าย อาทิ MG,GWM,และ NETA ตลาดแบตเตอรี่จึงขยายลงทุนสมทบ รับความต้องการแบตเตอรี่ SCB EIC คาดว่าไทยจะมีความต้องการผลิตแบตฯไม่น้อยกว่า 34 GWh ในปี 2030 จากยอดผลิตรถยนต์เพิ่ม 7 แสนคัน

ทิศทาง “ตลาดแบตเตอรี่ทั่วโลก” ที่มีแนวโน้มเติบโตได้ดีต่อเนื่องในอนาคต รวมทั้งตลาดในไทย ซึ่งขับเคลื่อนจากพฤติกรรมผู้บริโภคที่ใส่ใจสิ่งแวดล้อม ประกอบกับนโยบายรัฐที่กระตุ้นการผลิตรถยนต์ไฟฟ้า (EV) และการเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานสะอาด ส่งผลให้ทิศทางราคาแบตเตอรี่ปรับลดลง เทคโนโลยีแบตเตอรี่ที่มีการพัฒนาดีขึ้นอย่างต่อเนื่อง ทำให้อุตสาหกรรมยานยนต์ไฟฟ้าและการผลิตไฟฟ้าจากพลังงานหมุนเวียน (พลังงานสะอาด) เติบโตเร็วขึ้น สอดคล้องไปกับกระแสการลดภาวะโลกร้อน ส่งผลดีต่อผู้ประกอบการไทย กลุ่มผู้ผลิตยานยต์ ชิ้นส่วน รถไฟฟ้า รวมถึงแบตเตอรี่ เร่งลงทุนดักโอกาสความต้องการที่กำลังเติบโตนับแสนล้าน

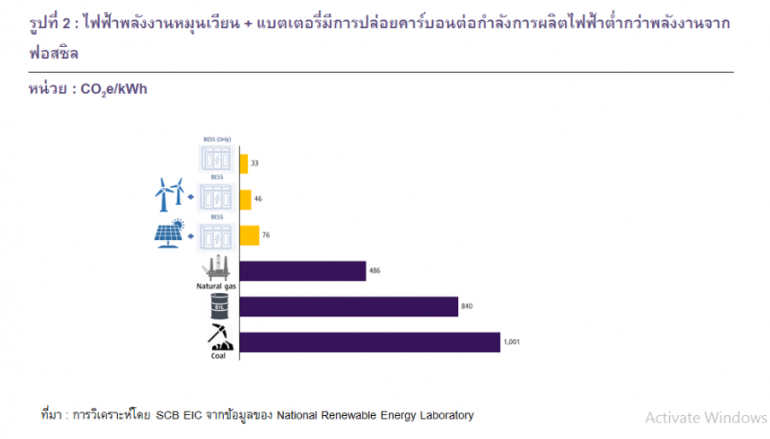

SCB EIC ระบุข้อมูลที่น่าสนใจว่า การขยายตัวของกำลังการผลิตแบตเตอรี่ ตัวกักเก็บพลังงานไฟฟ้า ถือเป็นตัวช่วยหลักในการ “ลดการปล่อยก๊าซเรือนกระจก” ได้มากกว่าถ่านหินกว่า 10 เท่า โดยเปรียบเทียบการปล่อยคาร์บอนต่อกิโลวัตต์-ชั่วโมง (CO2e/kWh) จากแหล่งพลังงานต่างกัน พบว่ากระบวนการผลิตแบตเตอรี่ลิเทียม (Lithium-ion) ปล่อยคาร์บอนน้อยที่สุดประมาณ 33 CO2e/kWh และหากใช้ร่วมกับโรงไฟฟ้าพลังงานหมุนเวียนจะปล่อยคาร์บอนเพียง 46-76 CO2e/kWh ซึ่งน้อยกว่ากิจกรรมที่มีการเผาไหม้จากพลังงานฟอสซิล เช่น ก๊าซ น้ำมัน และถ่านหิน ที่ปล่อยคาร์บอนมากกว่าเป็น 10 เท่า

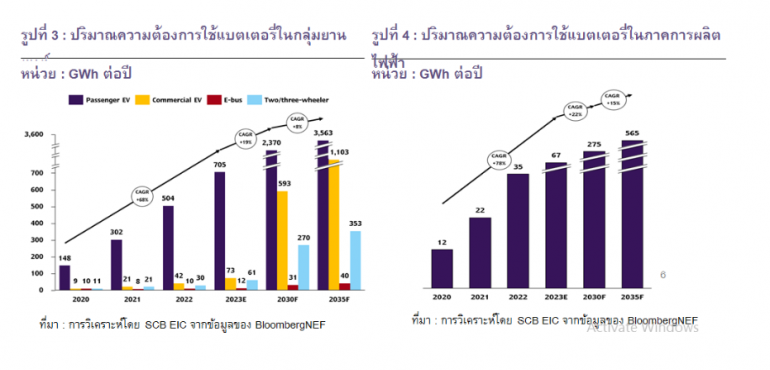

จากทิศทางดังกล่าว ทำให้ปัจจุบันมีแนวโน้มปรับเปลี่ยนไปสู่การนำพลังงานไฟฟ้ามาใช้ในการขนส่ง ภาคอุตสาหกรรมยานยนต์ไฟฟ้ามีการเร่งพัฒนาแบตเตอรี่ทั้วโลกขยายตัว สำหรับรถยนต์ส่วนบุคคลไฟฟ้า (Passenger EV) ขยายตัวควบคู่กับ กลุ่มโรงไฟฟ้าก็มีการนำแบตเตอรี่มาใช้เป็นพลังงานสำรองในการจ่ายไฟอย่างแพร่หลายมากขึ้น ทำให้ความต้องการแบตเตอรี่สำหรับยานยนต์เติบโตอย่างก้าวกระโดด ตั้งแต่ปี 2020-2023 ในช่วง 3 ปีที่ผ่านมาขยายตัวเฉลี่ย 68% ต่อปี (CAGR)อยู่ที่ GWH คาดว่าจะเพิ่มขึ้นเฉลี่ย 19% ต่อปี มาอยู่ที่ 2,370 GWh ในปี 2030 ส่วนแบตเตอรี่เพื่อกลุ่มโรงไฟฟ้า ก็มีการขยายตัวเช่นกัน โดยความต้องการแบตเตอรี่โรงงานไฟฟ้า 3 ปีที่ผ่านมาเติบโตเฉลี่ย 78%ต่อปี คาดว่าจะเติบโตต่อนเนื่อง 23% ต่อปีในปี 2030 เพิ่มเป็น 275GWh ปัจจัยหลักมาจากการเปลี่ยนผ่านพลังงานฟอสซิลสู่พลังงานสะอาด ทำให้ความต้องการแบตเตอรี่ขยายตัวเพิ่มขึ้น

คาดมูลค่าตลาดรวมแบตเตอรี่ในไทย

ปี2030 สูงถึง 1.1 แสนล้านบาท

โดย SCB EIC ประเมินว่าจากทิศทางการขยายตัวของแบตเตอรี่ทั่วโลก ส่งผลมาถึงแนวโน้มความต้องการแบตเตอรี่จากยานยนต์ไฟฟ้าในไทยขยายตัว ไม่น้อยกว่า 34 กิกะวัตต์-ชั่วโมง (GWh) ในปี 2030 (จากเป้าหมายการผลิตรถยนต์ไฟฟ้าของภาครัฐ) จากการผลิตไฟฟ้าคาดการณ์ว่า มีไม่น้อยกว่า 2.76 GWh ในปี 2030 (และคาดว่าจะเพิ่มขึ้นเป็นไม่น้อยกว่า 4.32 GWh ในปี 2037 หากพิจารณาจากแผนพัฒนาพลังงานไฟฟ้า หรือ PDP ฉบับปี 2018Rev1)คิดเป็นมูลค่าตลาดรวมแบตเตอรี่ในไทยในปี 2030 ราว 1.1 แสนล้านบาท

ทั้งนี้ การเติบโตของตลาดแบตเตอรี่ในไทย โดยเฉพาะแบตเตอรี่สำหรับยานยนต์ไฟฟ้า ยังทำให้ประเทศไทยเป็นหนึ่งใน “หมุดหมาย” ของผู้ผลิตรถยนต์ไฟฟ้าและผู้ผลิตแบตเตอรี่ทั่วโลก เห็นได้จากการที่บริษัทผลิตรถยนต์ไฟฟ้าได้เข้าร่วมโครงการ 30@30 และมีเป้าหมายการผลิตรถยนต์ EV และแบตเตอรี่ในประเทศไทยภายในปี 2024 รวมถึงบริษัทผู้ผลิตแบตเตอรี่จากต่างประเทศที่เข้ามาร่วมทุนกับบริษัทชั้นนำในไทย

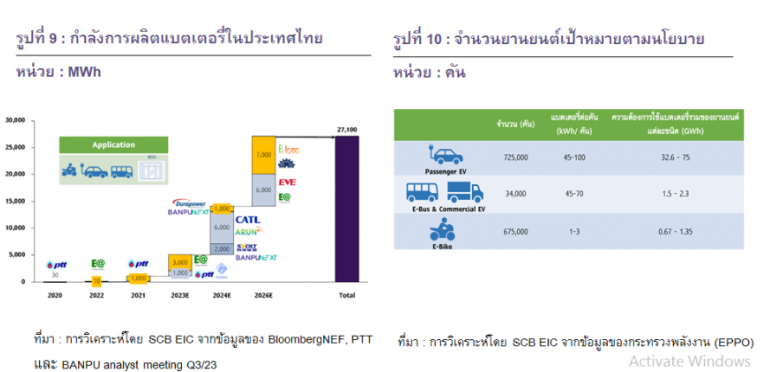

คาดผลิตแบตฯในไทยเพิ่ม 34 GWh 5-6 เท่าตัว ในปี 2030

อนิสงส์รถยนต์EV เพิ่ม7แสนคัน

กลุ่มผู้ผลิตรถยนต์ไฟฟ้ารายใหญ่ของไทยที่เข้ามาปักธงในไทยแล้ว อาทิเช่น รถยนต์ไฟฟ้าแบรนด์ MG (บริษัท เอสเอไอซี มอเตอร์ - ซีพี จำกัด และ บริษัท เอ็มจี เซลส์ (ประเทศไทย) จำกัด) และรถยนต์ไฟฟ้าแบรนด์ GWM และ NETA (บริษัท สโฟวล์ท เอเนอจี้ (SVOLT) เครือเกรท วอลล์ มอเตอร์) โดยทาง SCB EIC

อนิสงส์ของการลงทุนและเพิ่มการใช้รถEV ในกลุ่มรถยนต์ส่วนบุคคลรวมมากกว่า 7 แสนคันภายในปี 2030 ทำให้ผู้ผลิตหลายรายวางแผนเพิ่มกำลังการผลิตแบตเตอรี่ในไทย ภายในปี 2026 หรือ ในอีก 3 ปี จะมีกำลังการผลิตเพิ่มขึ้นไม่น้อยกว่า 27.1 GWh จากเดิมที่ในปี2023 อยู่ที่ 5GWh หรือ เกือบ 5 เท่าตัว และเพิ่มขึ้นเป็น 34 GWh ภายในปี 2030 หรือ ในอีก 6 ปีข้างหน้า

ทั้งหมด เป็นผลจากนโยบาย 30@30 ที่ส่งเสริมการใช้ยานยนต์ไฟฟ้า ทำให้เกิดการลงทุนภาคการผลิตยานยนต์ไฟฟ้าหรือยานยนต์ที่ปล่อยก๊าซเรือนกระจกเป็นศูนย์ในประเทศให้ได้อย่างน้อย 30% (ของรถยนต์ส่วนบุคคลไฟฟ้าและรถยนต์เชิงพาณิชย์) ภายในปี 2030 มีความต้องการแบตเพิ่มขึ้นไม่น้อยกว่า

ทำให้เกิดโอกาสการขยายการร่วมทุนของธุรกิจในไทย เพื่อรับกับโอกาสการขยายตัวของตลาดยานยนต์ไฟ้าแล้ว ยังนำไปสู่การร่วมทุนผลิตแบตเตอรี่เติบโตเพิ่มขึ้น อาทิ

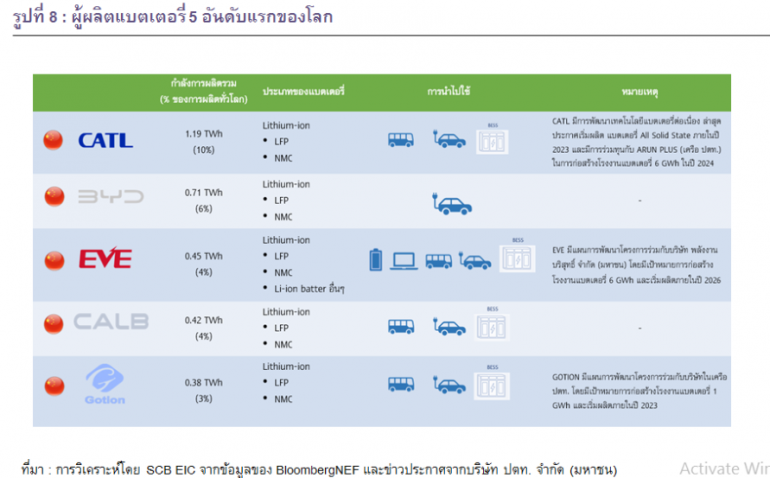

-บริษัทในกลุ่มปตท.ในนามบริษัทย่อย อรุณ พลัส ที่ร่วมลงทุนกับบริษัท CATL ผลิตแบตเตอรี่สำหรับผลิตรถยนต์ไฟฟ้า

-นูออโว พลัส ร่วมทุนกับบริษัท Gotion Singapore Pte. Ltd.

-บริษัท อมิตา เทคโนโลยี (ประเทศไทย) ซึ่งเป็นบริษัทในเครือ พลังงานบริสุทธิ์ จำกัด มหาชน (EA) ก็เป็นผู้นำในการผลิตแบตเตอรี่สำหรับยานยนต์ไฟฟ้าหลากหลายชนิด อาทิ เรือไฟฟ้า (E-Ferry), รถบัสไฟฟ้า (E-Bus) และรถไฟฟ้าเชิงพาณิชย์ (Commercial EV)

มูลค่าตลาดแบตเตอรี่ยานยนต์ไฟฟ้าในไทย

ไม่น้อยกว่า 9.8 หมื่นล้านในปี 2030

SCB EIC ประเมินว่า จะมีปริมาณความต้องการแบตเตอรี่จากการผลิตยานยนต์ไฟฟ้าตามนโยบาย 30@30 ทำให้มีการเพิ่มรถยนต์ไฟฟ้าประมาณ 32.6-75 GWh ยานยนต์เชิงพาณิชย์และรถบัสไฟฟ้ารวม 1.5-23 GWh และมอเตอร์ไซค์ไฟฟ้าประมาณ 0.67-1.35 GWh ทำให้เกิดความต้องการใช้แบตเตอรี่รวามไม่น้อยกว่า 34 GWh ภายในปี 2030 คิดเป็นมูลค่าตลาดแบตเตอรี่สำหรับยานยนต์ไฟฟ้าในไทย ไม่น้อยกว่า 98,000 ล้านบาท ในปี 2030

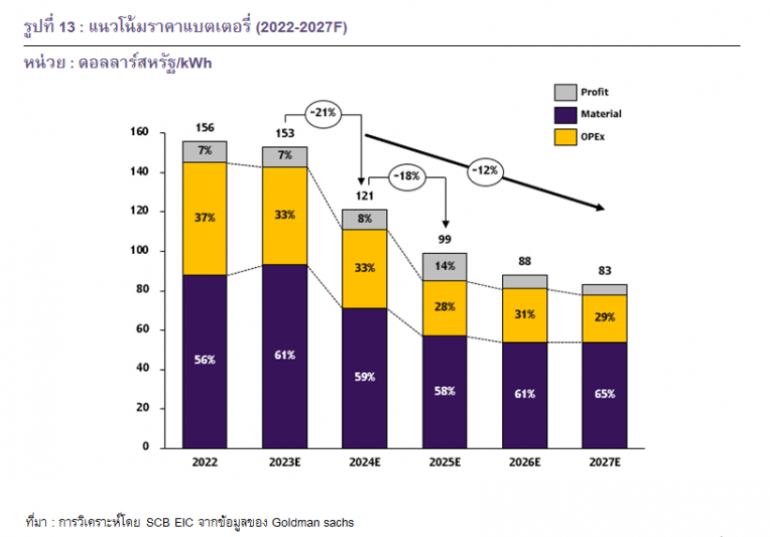

แนวโน้มราคาแบตเตอรี่โลกลดลงต่อเนื่อง

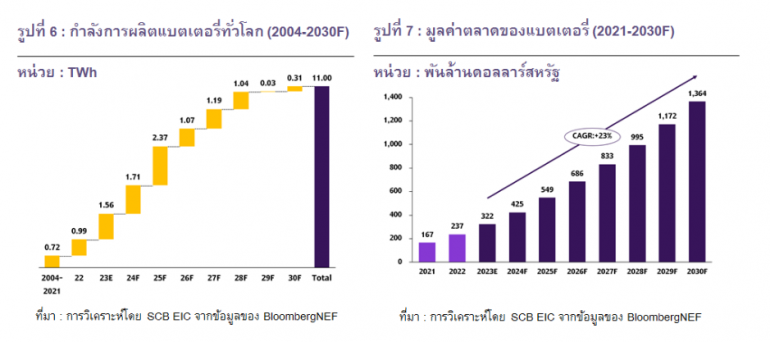

ทั้งนี้จากการแข่งขันด้านเทคโนโลยี และต้นทุนที่ชะลอลงจะส่งผลให้ราคาแบตเตอรี่ลดลงต่อเนื่อง ประเมินจากต้นทุนสินแร่สำคัญอย่างลิเธียมและองค์ประกอบอื่น ๆ ของแบตเตอรี่มีแนวโน้มลดลงเข้าสู่กรอบเดิมตามสภาวะปกติจ ทำให้ตลาดเริ่มคลายตัว หลังจากมีกำลังการผลิต (อุปทาน)ส่วนเกิน ประกอบกับ มีวิวัฒนาการแบตเตอรี่ให้มีความหนาแน่นความจุของพลังงาน ( Energy density) (Wh/Kg) สูงขึ้น โดยต้นทุนการดำเนินการ (Opex) ลดลง

สำหรับทิศทาง “ราคาแบตเตอรี่ในปี 2024 มีแนวโน้มจะลดลง” ราว 21% มาอยู่ที่ 121 ดอลลาร์สหรัฐ/kWh และคาดว่าจะลดลงต่อเนื่องโดยเฉลี่ยราว 12% ต่อปี ภายใน 4 ปีข้างหน้า (ตั้งแต่ปี 2024-2027) มาอยู่ที่ 83 ดอลลาร์สหรัฐ/kWh

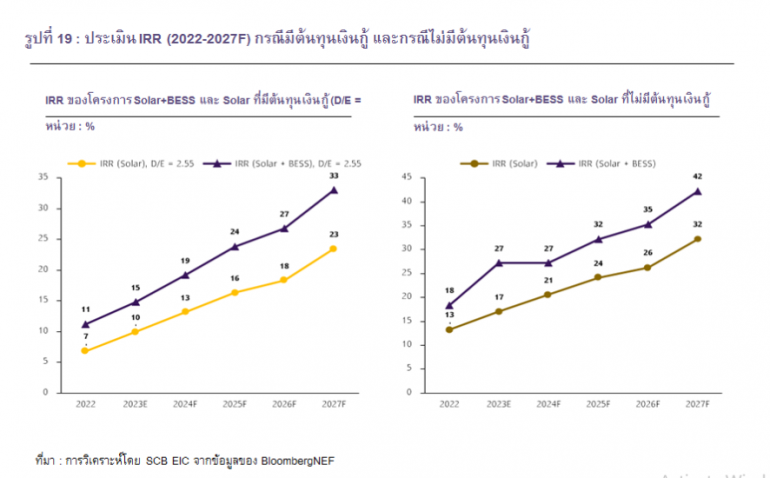

ผลจากราคาแบตเตอรี่ที่ลดลงในอนาคต จะยิ่งหนุนความต้องการไฟฟ้าจากพลังงานหมุนเวียนเพิ่มขึ้นอย่างมีนัยสำคัญ จูงใจทำให้การลงทุนในโครงการผลิตไฟฟ้าจาก Solar + BESS

SCB EIC ได้ประเมินความคุ้มค่าในการลงทุนโครงการผลิตไฟฟ้า (Utility scale) สำหรับผลิตไฟฟ้าจาก Solar + BESS ตาม PDP 2018 Rev.1 ของประเทศไทย หากเริ่มดำเนินโครงการในปี 2024 หลังจากลงทุนในปี 2022-2023ที่ผ่านมา จะได้รับอัตราผลตอบแทน (IRR-Internal Rate of Return) จากการเก็บเงินหรือลงทุนต่อปี ราว 11-15% โดยเทียบ D/E: 2.55 อีกทั้ง IRR มีแนวโน้มดีขึ้นสอดคล้องกับต้นทุน Solar PV หลังจากที่ราคาแบตเตอรี่มีทิศทางลดลง

“ครัวเรือน-ธุรกิจขนาดเล็ก” เสียค่าไฟต่ำ ยังไม่คุ้ม “ติดโซลาร์ลูฟ”

อย่างไรก็ตาม สำหรับภาคครัวเรือนและธุรกิจขนาดเล็ก ความเหมาะสมในการติดตั้ง Solar rooftop + แบตเตอรี่ ยังจำกัดอยู่ในกลุ่มที่มีค่าไฟสูง

SCB EIC ได้ศึกษาความคุ้มค่าในการติดตั้ง Solar + แบตเตอรี่สำหรับกลุ่มครัวเรือนและธุรกิจขนาดเล็ก พบว่า การติดตั้งแบตเตอรี่ในระดับครัวเรือนยังมีต้นทุนสูง การติดตั้ง Solar + BESS ยังจำกัดอยู่แต่ในกลุ่มที่มีการใช้ไฟฟ้าสูงมากกว่า 20,000 บาทต่อเดือนจึงคุ้มค่า เช่น บ้านขนาดใหญ่ ร้านอาหารที่เปิดถึงช่วงเวลากลางคืน (20.00 – 22.00 น.) และอพาร์ตเมนต์หรือคอนโดมิเนียมที่มีการเปิดไฟสำหรับส่วนกลาง

ดังนั้น หากพิจารณาจากจุดคุ้มทุนในการติดตั้ง Solar rooftop + BESS ใช้เวลาไม่น้อยกว่า 10 ปี โดยคำนวณความต้องการการกักเก็บและจ่ายไฟฟ้าได้ 2 ชั่วโมงหลังจากหมดไฟฟ้าจาก solar pv แล้ว จะต้องมีค่าไฟฟ้าไม่น้อยกว่า 21,100 บาทต่อเดือน และกำลังการติดตั้งสูงที่ 10 kWp และหากต้องการกักเก็บและจ่ายไฟฟ้าได้ถึง 4 ชั่วโมง จะต้องมีค่าไฟฟ้าไม่น้อยกว่า 61,000 บาทต่อเดือนและกำลังการติดตั้งสูงที่ 20 kWp

4 ความท้าทาย “ตลาดแบตเตอรี่”

แม้ว่าตลาดแบตเตอรี่ยังมีโอกาสทางธุรกิจได้อีกมาก แต่ยังมี “ความท้าทาย” โดย SCB EIC ประเมินว่า ความท้าทายของอุตสาหกรรมแบตเตอรี่และการนำมาใช้ประโยชน์ในประเทศไทยที่ต้องติดตามมี 4 ประการ ได้แก่

1. เทคโนโลยีใหม่ที่พร้อมเข้ามาเปลี่ยนเกมการแข่งขันที่รุนแรงขึ้น เช่น การใช้ All solid state battery และการปรับเปลี่ยนขั้นตอนการแพ็กแบตเตอรี่

2. ต้นทุนการผลิตที่พึ่งพิงสินแร่ราคาสูง แม้ว่าราคาจะมีแนวโน้มลดลง แต่ยังคงมีปัจจัยภายนอกที่อาจกระทบให้ราคามีความผันผวน เช่น ความขัดแย้งระหว่างประเทศ และมาตรการกีดกันทางการค้า

3.ราคาแบตเตอรี่ที่อาจลดลงไม่มากพอที่จะจูงให้ภาคครัวเรือนติดตั้ง เพราะการติดตั้ง Solar+BESS ในกลุ่มโรงไฟฟ้า รวมถึงภาคครัวเรือนและธุรกิจขนาดเล็กต้องการราคาต่ำที่สามารถเข้าถึงได้อย่างคุ้มค่ากับการลงทุน

4. การรีไซเคิลแบตเตอรี่ที่หมดสภาพหรือครบอายุการใช้งาน (Retired battery) แล้ว ซึ่งจะเป็นประเด็นด้านสิ่งแวดล้อมสำคัญที่จะกดดันการผลิตแบตเตอรี่ในอนาคต

จะเห็นได้ว่า ทิศทางตลาดแบตเตอรี่ทั่วโลกที่มีแนวโน้มเติบโตดี รวมถึงตลาดในไทย จากแรงส่งด้านความต้องการ และการสนับสนุนจากนโยบายในช่วงเริ่มต้นจากภาครัฐ กลายเป็น “โอกาส” ของผู้ประกอบการไทย ที่จะชิงเค้กตลาดรวมแบตเตอรี่ในไทย ในปี 2030 ที่คาดว่าจะขยายตัวมีมูลค่าตลาดสูงถึง 1.1 แสนล้านบาท อย่างไรก็ตาม โอกาส ย่อมมาพร้อมกับ “ความท้าทาย” ที่ผู้ประกอบการไทย รวมถึงภาครัฐต้องเร่งมาตรการสนับสนุนเพื่อ “ปลดล็อก” คว้าโอกาสนี้ไว้ให้ได้